Ça barde au Chili, avec un retour aux grandes manifestations qui avaient vu arriver Pinochet au pouvoir. Parmi les revendications de la population, se trouve les retraites.

Le système mis en place par José Pinera, cité dans le monde entier comme modèle de transition en douceur du tout répartition au tout capitalisation battrait-il de l’aile ? Etait-ce une mauvaise réforme ? La répartition est-elle finalement meilleure que la capitalisation, ce que les pourfendeurs de la capitalisation ne vont pas manquer de dire ?

Dans la rue, les Chiliens parlent d’ »arnaque», de « vol ». On apprend que ce système sert des pensions insuffisantes, inférieure au Smic local, que le taux de remplacement n’est que de 35% du dernier salaire. Qu’en est-il vraiment, et que cachent ces chiffres et les discours que l’on va entendre chez nous à ce sujet ?

Tout d’abord, il ne faut pas oublier que sur le plan économique, cette réforme a permis une croissance considérable du pays, croissance au départ à deux chiffres pendant des années, pour en faire un des pays les plus riches de l’Amérique du sud. Au cours des vingt-quatre dernières années, la croissance annuelle moyenne du PIB chilien a été de 5,2 %, et même de 8,3 % entre 1990 et 1997.

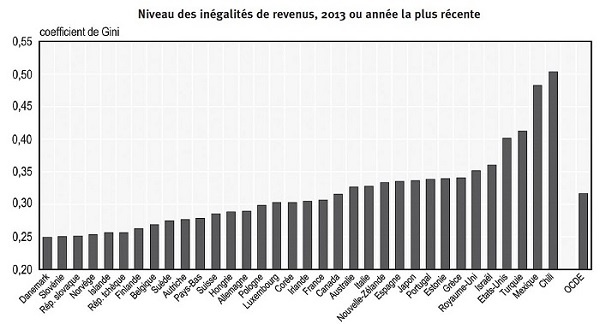

Le problème économique actuel tient plus de la corruption et de la mauvaise répartition de ces richesses. Les 1% les plus riches du pays ont entre leurs mains 26,5% du PIB national, le pays se situe à la 113e place sur 128 selon un classement réalisé par l’ONU en ce qui concerne cette répartition.Le Président actuel est plusieurs fois milliardaires, fortune considérée comme issue de délits d’initiés.

Si le problème principal n’est pas la retraite, il ne faut pas nier non plus que les retraites ne sont pas à la hauteur du système mis en place et de la croissance qu’il a engendrée.

Une analyse éclairée de la situation et des critiques justifiées permet de tirer trois leçons.

La première est que la capitalisation sur une génération montre une supériorité incontestable sur la répartition. On vous dira le contraire si on ne regarde pas les chiffres comme il faut. Oui les retraites sont faibles, plus faibles que chez nous, oui les Chiliens ont raison de se plaindre, mais la raison ne tient pas dans la capitalisation, mais dans le taux de cotisation. Si vous ne cotisez pas ou peu en capi, vous n’aurez pas de retraite !

Au Chili la cotisation retraite obligatoire, en tout capitalisation, est de 10% du revenu brut, pas plus, le tout géré par des fonds de pension (les AFP, au nombre de 6), donnant droit en moyenne à un taux de remplacement de 35% du dernier salaire. Chez nous, en tout répartition, pour les salariés, 28% du revenu permettent un taux de remplacement moyen de 50%. Si leur taux de cotisation était de 28%, leur taux de remplacement serait de 35×2,8 = 98% ! Le rendement de leur régime en capitalisation est bien meilleur que s’il était en répartition ! Vous verrez que nous lirons le contraire chez nous.

Chez nos fonctionnaires et régimes spéciaux, 75 à 80% de cotisations donnent un taux de remplacement de 75%. Chez eux, des cotisations de cet ordre donneraient un taux de remplacement de 75×7,5 = 562 % !!! De quoi faire regretter nos fonctionnaires de n’avoir pas choisi un système en capi en 1945. La faute de leurs syndicats et de nos politiques.

Donc supériorité indéniable de la capitalisation, encore faut-il cotiser à un niveau convenable. Une tentative avait été faite il y a quelques années de remonter ce taux à 14-15%, refus des syndicats.

Seconde leçon, le facultatif. Un certain niveau de cotisation doit être obligatoire, sinon les gens ne cotisent pas. Qu’on fait les Chiliens des 18% de disponible supplémentaires par rapport à nous ? Ont-ils mis un peu de côté pour leurs vieux jours ? Apparemment non. Pourtant ils avaient plus de facilités que nous, pouvant augmenter leur cotisation jusqu’à 2 000 $ de plus par mois dans leurs fonds, déductibles en tant que charges sociales (et autant de plus non déductible). Résultat les cigales descende dans la rue pour exiger ce qu’ont mis de côté les fourmis

Troisième leçon, un constat : une gestion dispendieuse, avec corruption active et passive de tous les responsables, qui servent d’abord leurs intérêts et non ceux des citoyens. Résultat, des fonds aux bénéfices incroyables qui servent des retraites de misère.

Ils prélèvent leurs frais sur salaires, 11,5% des cotisations (1,2% à la Caisse de retraite des médecins). En 2016 les 45 membres de directions d’un AFP touchaient 84 000 euros par an, soit 200 à 250 000 euros chez nous à niveau de vie égal. Seul 40% des cotisations sont reversées aux épargnants dans ces fonds richissimes, aux résultats financiers par ailleurs exceptionnels, le reste profite aux grands groupes financiers du Chili. Cela profite à la croissance remarquable du pays (intérêt des retraites en capi), mais ne profite qu’aux nobles.

Le problème des retraites au Chili, ce n’est pas la capitalisation, qui a montré sa supériorité, mais une mauvaise gestion, une mauvaise redistribution, une corruption. Les Chiliens ont toutes les raisons de s’en plaindre, mais vous verrez que chez nous on mettra en cause la capitalisation, pas sa gestion à la française.

Merci pour cette mise au point claire …et génératrice de méditations.

Après, comment influer sur le débat?

Bonjour Gérard

Ta démonstration comparative sur les systèmes de retraite par capitalisation et répartition en prenant l’exemple du chili est très intéressante.

Il faut la lire très attentivement car les calculs du ratio retraite cotisation permettent d’évaluer le taux de remplacement et le rendement du régime.. à condition que les frais de fonctionnement soient encadrés 1,2% à la CARMF ( comme tu le précises ) et que les cotisations ne servent qu’à payer les allocations.

Ton article nous invite donc à réfléchir sur tous les paramètres qui sont nécessaires à la réflexion sur la réforme d’un régime de retraite dans un pays

Ces paramètres sont connus ( réforme paramétrique, systémique , ratio cotisation– allocation et ( cotisants –allocataires , taux de remplacement- rendement du régime – frais de fonctionnement

Il est temps que nos Enarques trouvent les solutions …qui iront dans le bon sens .en mettant le système à plat pour les nouveaux arrivants en utilisant la capitalisation et l’achat de points et en sécurisant les fonds cotisés.

Ceci dit, les employés de Sir Maxwell ont eu bien des déboires avec leur système de capitalisation. Tous les systèmes ont des avantages et inconvénients. Le système de la MADP (base en répartition et suite en capitalisation avec un minimum obligatoire) est il intéressant à vos yeux ?

Base en répartition, régime unique pour toutes les professions (élus, fonctionnaires, salariés, indépendants), assurant le minimum vieillesse (ou 50% de la retraite), avec transferts de solidarité, et régime complémentaire géré par profession, sans aucun transfert d’une caisse à l’autre ou fonds publics, autorisation partie en capi, avec tout ou partie obligatoire (il faut plafonner la cotisation retraite à x% du revenu), et complément 3e étage en capi, facultatif et déductible (plafond déductible = ce que l’on cotise dans le RB, le reste non déductible), c’est ce que tout le monde devrait faire, dans tous les pays.

Un collègue chilien ma expliqué que le système est simple : il a investi dans un AFP et au bout de deux ans ses droits représentaient moins de 50%. Qui se sucre? D’abord le gestionnaire frère du président en place?

Cela me semble être la réalité, je citais 40% de reversés. Le reste ? les institutionnels, les amis, les entreprises qui ne reversent pas les bénéfices aux financiers. Le frère du Président n’est pas gestionnaire des AFP (à ma connaissance), et semble totalement différent de son frère. L’un est politique et affairiste, l’autre social. Quand je l’ai invité en France, j’ai payé sa prestation. A sa demande, je n’ai pas fait le chèque à son nom, mais au nom d’une fondation pour le développement des systèmes de retraite en capitalisation, qui lui permet d’aller exposer ses idées dans le monde entier, notamment beaucoup de pays en voie de développement.

Et je le répète : publiez aussi ailleurs que dans le quotidien du médecin !

Que le « grand public » soit un peu au courant de tout ce que vous nous apprenez…

C’est fait depuis peu sur Contrepoints qui a une audience bien plus large, mais ce n’est pas suffisant.

C’est déjà un bon début ! Continuez et bon courage

Merci pour cette mise au point éclairante, qui confirme que tant que nous resterons dans le tout-répartition, il y a peu de chances qu’on s’en sorte. Et qui rappelle qu’un dictateur peut prendre de bonnes mesures, et quitter le pouvoir -chose rare- sur un référendum perdu…

Bonsoir Dr Maudrux;

vous écrivez chez nos fonctionnaires un taux de cotisation de 75 à 80%: N’est ce pas une erreur ? Je ne vois pas un prélèvement sur salaire de cet ordre. D’autant qu’il est de 28% en régime privé.

Ce n’est pas une coquille, et cela m’a tenté. Toutefois il faut comparer ce qui est comparable. Au Chili, 10%, c’est la cotisation globale. Pour les salariés, 28%, c’est la cotisation globale, part patronale + part salarié. Pour les fonctionnaire, si la cotisation a longtemps été inférieure à 9% (pour les retraités actuels), elle est aujourd’hui de 10,8 (10,5 l’an dernier), ce n’est que la part salarié. Il n’y a pas de part patronale, son montant pour couvrir les besoins est calculée de l’ordre de 75% (plus de 100% pour les militaires).

Le rendement est calculé avec la cotisation globale, les 10% du Chili et les 28% des salariés, c’est la cotisation globale. Je me dois donc de prendre la cotisation globale pour les fonctionnaires et régimes spéciaux (et élus qui payent la même cotisation), sinon c’est de la manipulation très tendancieuse.